.png "Fiscalità Iva nei servizi tipici della Blue Economy")

CONDIVIDI SU

Per il carattere marcatamente internazionale, il settore gode infatti di esclusioni e di regimi di non applicazione dell'imposta, di cui è opportuno monitorare il quadro applicativo.

Scopo di tali misure è salvaguardare la competitività degli operatori in un settore fortemente esposto alla concorrenza internazionale; ma perché ciò avvenga la prassi espressa dall'Agenzia in sede di controllo e quella degli operatori devono risultare fra loro coerenti e, in sede di controllo, devono essere tutelati i principi di legittimo affidamento e di buona fede del contribuente la cui estensione anche al'imposta, e non limitata alle sole sanzioni, rientra fra gli obiettivi della legge Delega.

Gli aspetti applicativi risultano complicati dal quadro giuridico di riferimento normato, oltre che dalle leggi fiscali, dal codice della navigazione e dagli usi. È in queste premesse che occorre verificare che le funzioni aziendali preposte all'applicazione delle norme fiscali, negli aspetti sia formali che sostanziali, identifichino le condizioni applicative dei benefici ed organizzino in modo tempestivo ed appropriato la raccolta e la conservazione di adeguata prova circa le condizioni di accesso ai benefici eventualmente applicati, siano essi in termini di esclusione dalla base imponibile (ove operi un'esclusione da territorialità ai fini Iva), siano essi in termini di regimi di esenzione (tipicamente, ma non esclusivamente, ex articoli 8 bis o 9, del Dpr 633/1972), senza confonderne le specifiche condizioni applicative.

LA TERRITORIALITÀ DEI SERVIZI C.D. "GENERICI" NELLA BLUE ECONOMY

Seppure numerose prestazioni di servizi tipiche della Blue Economy ricadano nelle specifiche eccezioni regolate dalle disposizioni successive all'articolo 7 ter del Dpr 633/1972, in alcuni casi trova applicazione il principio stabilito per le prestazioni di servizi c.d. generici dall'articolo 7 ter.

Tra le prestazioni di servizi "generici" tipiche dell'economia del mare, soggette al principio c.d. "B2B/B2C" ex articolo 7 ter, territorialmente rilevanti a prescindere dal luogo in cui le prestazioni vengono materialmente eseguite rientrano, ad esempio, le prestazioni di servizi per lavori sulle unità navali ed i contratti di locazione e noleggio non a breve termine (con durata superiore ai 90 giorni) di unità navali.

I lavori eseguiti su unità navali con committente soggetto business sono infatti soggetti alla regola B2B, anche laddove l'unità oggetto di intervento sia un pleasure yacht.

Se rese a soggetto business non residente, quindi, dette prestazioni non saranno dal fornitore italiano gravate da Iva a prescindere dal ricorrere delle condizioni per la non imponibilità ai sensi dell'articolo 8 bis o dell'artioclo 9 del Dpr 633/1972, pur in astratto sussistendone le condizioni. Si tratterà quindi di operazioni "non soggette", laddove il committente business sia stabilito fuori dal territorio unionale, o "in reverse charge", laddove il committente business sia stabilito nella Ue, anche laddove, ad esempio, il committente abbia presentato in via telematica la c.d. "dichiarazione nautica" prevista dal terzo comma dell'articolo 8 bis, del Dpr 633/1972, introdotta dal provvedimento attuativo 151377/2021, indicando il codice fiscale del fornitore. Tale dichiarazione, infatti, può spiegare effetti soltanto laddove l'operazione posta in essere fra le parti interessate sia territorialmente rilevante ai fini Iva, aspetto su cui non è in grado di intervenire.

Analogamente, per i servizi di locazione, anche finanziaria, noleggio e simili di unità navali di durata superiore ai 90 giorni, sia laddove abbiano ad oggetto yachts, sia laddove abbiano ad oggetto navi commerciali, merci o passeggeri, la territorialità segue i principi B2B/B2C ed il regime Iva applicabile è definito dalla normativa italiana a condizione che il committente soggetto passivo sia stabilito in Italia.

Simmetricamente, i predetti servizi devono essere autofatturati in reverse charge e resi ad un soggetto business stabilito nel nostro Paese da un fornitore estero. La regola della territorialità non soffre eccezioni anche laddove alla prestazione sia applicabile il regime di non imponibilità previsto dall'articolo 8 bis, del Dpr 633/1972, ovvero nel caso di acquisto finalizzato ad un'unità da diporto non strumentale all'attività.

NOTA BENE

Normalmente subordinato alla "dichiarazione nautica" circa la navigazione in alto mare, che deve, tuttavia, ritenersi estranea al caso delle prestazioni inn reverse charge, per la coincidenza tra soggetto passivo di imposta che invoca il regime e soggetto emittente il documento in regime (di reverse charge) ex articolo 8 bis, Dpr 633/1972.

Laddove l'operazione sia soggetta al regime del reverse charge, infatti, l'onere per Iva che deve gravare sull'armatore quale consumatore finale rispetto all'unità da diporto non strumentale, non è generata dall'addebito da parte del fornitore ma dalle limitazioni all'esercizio della detrazione per le operazioni non inerenti e strumentali all'attività, applicabili anche nel caso di imposta registrata fra le operazioni passive in conseguenza dell'applicazione del reverse charge.

LA TERRITORIALITÀ DEI SERVIZI LEGATI AL LUOGO DI IMPIEGO DELLA NAVE

Tra le eccezioni alla regola B2B/B2C, tipiche della Blue Economy troviamo i casi in cui la legge prevede che il luogo della prestazione di servizi venga determinato ai fini Iva in base a dove la navigazione si è in concreto svolta, con rilevanti differenze applicative.

Tipico del settore navale, come di quello aeronautico, a livello internazionale, è l'utilizzo di percenttuali forfettarie presuntive stabilite dall'Agenzia per superare le difficoltà di quantificazione della navigazione effettiva rilevante a determinare il luogo delle prestazioni di servizi. Le percentuali forfettarie presuntive risultano tutt'oggi applicabili, ad esempio, alle prestazioni di trasporto passeggeri ex articolo 7 quater, lettera b), la cui quota di utilizzo nel territorio dello Stato risulta nel caso del trasporto marittimo internazionale determinabile in ragione del 5%, in base alla circolare 11/420390/1980, confermata dalla circolare 37/E/2011. Deve trattarsi di prestazioni riconducibili, in base agli elementi essenziali ed al regime delle responsabilità, a prescindere dal nomen juris, al contratto di trasporto passeggeri e non, ad esempio, ad attività invece di noleggio di un mezzo di trasporto che pure, nel periodo di tempo oggetto della prestazione, compie un tragitto da un luogo A ad un luogo B con a bordo persone e non beni.

Analogamente, nelle prestazioni di noleggio o locazione a breve termine (fino a 90 giorni) di unità navali diverse dagli yacht, siano esse merci o passeggeri, potranno trovare applicazione le percentuali forfettarie presuntive di determinazione della quota di utilizzo all'interno del territorio unionale stabilite dalle circolari 49/2002 e 38/2009, variabili in considerazione essenzialmente della lunghezza del mezzo.

È utile al riguardo rilevare che la territorialità di tali prestazioni prescinde dal luogo di stabilimento o di residenza delle parti contrattuali e - a meno che il committente non sia stabilito nel territorio dello Stato e proceda agli adempimenti Iva in reverse-charge - il fornitore sarà tenuto ad assolverli attraverso l'identificazione diretta (se soggetto unionale) ovvero la nomina di un rappresentante fiscale.

Diversamente, per i contratti aventi ad oggetto unità da diporto a breve termine (ex articolo 7 quater) o non a breve termine verso soggetti (nel caso di committente soggetto passivo di imposta vale il principio dei servizi "generici") non passivi di imposta (al ricorrere delle condizioni di cui all'articolo 7 sexies, lettera e-bis), conclusi a partire dal primo novembre 2020, ai fini della territorialità Iva del servizio occorre riferirisi alla navigazione in concreto eseguita, rilevabile ed idoneamente documentata dal sistema Ais o, in mancanza di questo, dal Log Book e da altra documentazione coerente (contratti, pagamenti, ecc.), come stabilito dalla legge di Bilancio e dal decreto Semplificazioni del 2020 e declinato dai successivi provvedimenti attuativi dell'agenzia delle Entrate, in particolare il n. 341339/2020.

Dal punto di vista formale, per i contratti non a breve termine, il conduttore deve dichiarare in via telematica la percentuale di utilizzo unionale rilevante ai fini dell'Iva utilizzando il quadro A della "dichiarazione nautica" introdotta dal provvedimento 151377/2021.

In entrambi i casi - contratti di impiego a breve termine ex articolo 7 quater, lettera e) aventi ad oggetto unità da diporto e contratti non a breve termine verso soggetti non passivi di imposta di unità da diporto, conclusi a partire dal primo novembre 2020 - il conduttore deve raccongliere e conservare la prova dell'impiego non unionale del mezzo individuata dai provvedimenti attuativi sopra richiamati, esclusa da tassazione così da poterla esibire in caso di controllo.

Nonostante l'apparente chiarezza applicativa dei principi di effettività e di prova stabiliti dal legislatore in ottemperanza alle richieste della Commissione Europea, con limitazione nell'oggetto (unità da diporto) e nella decorrenza (contratti conclusi dal primo novembre 2020), permangono incertezze nella determinazione della base imponibile ai fini dell'Iva dei contratti di utilizzo delle unità da diporto.

Per quelli non a breve termine ex articolo 7 sexies, lettera e-bis, la risposta ad interpello 430/2023 ha fornito una nozione di utilizzo dello yacht qualificante al calcolo della percentuale soggetta a tassazione che include anche le settimane in assenza di navigazione, che il Provvedimento Direttoriale Prot. 341339/2020 aveva invece espressamente e consapevolmente escluso dal computo della base imponibile, in concreto determinando uno stravolgimento delle regole e nella gerarchia delle fonti.

Anche l'erroneo richiamo a fonti satellitari dei dati Ais, tecnicamente rilevati a terra, aumenta le incertezze sulle modalità di calcolo e dimostrazione delle percentuali di impiego effettivo: in concreto il contribuente è in grado di ottenere da fornitori terzi unicamente i segnali Ais recepiti da terra, organizzati attraverso algoritmi di computo della quota di impiego unionale e non unionanale del mezzo, con alcune differenze fra i sistemi oggi disponibili sul mercato per questo tipo di rilevazioni.

Ovviamente, i sopra indicati regimi sono applicabili:

- limitatamente alla quota territoriale rilevante;

- sussistendone le specifiche condizioni, anche formali, tra cui, ove previstam la presentazione in via telematica della c.d. "dichiarazione nautica" introdotta dal Provvedimento 151377/2021 per l'impiego in alto mare della nave.

È utile al riguardo rilevare che:

- è possibile - e prevista dal modulo, quadro A, campi 6 e 7 - la presentazione di una "dichiarazione nautica", oltre che di una a consuntivo, ai fini della dichiarazione da parte del conduttore, della quota di impiego unionale dell'unità da diporto prevista, così da limitare l'Iva a tale impiego previsto;

- è possibile - e prevista dal modulo, quadro B, campo 7 - la presentazione di una "dichiarazione nautica" in relazione all'impiego previsto in alto mare per una nave nuova o in corso di costruzione o in casi di discontinuità;

- per i soggetti esteri privi di codice fiscale, rappresentante fiscale o identificazione dirette ai fini Iva in Italia, la Risoluzione n. 2/E del 9 gennaio 2024 ha comunicato: i) l'introduzione di una nuova modalità di invio direttamente dal sito dell'Agenzia; ii) il termine di validità della modalità di invio direttamente al COP della copia cartacea della dichiarazione di alto mare, previsto dalla risoluzione n. 54/E/2021 come modalità transitoria in mancanza della procedura telematica introdotta dal 10 gennaio 2024.

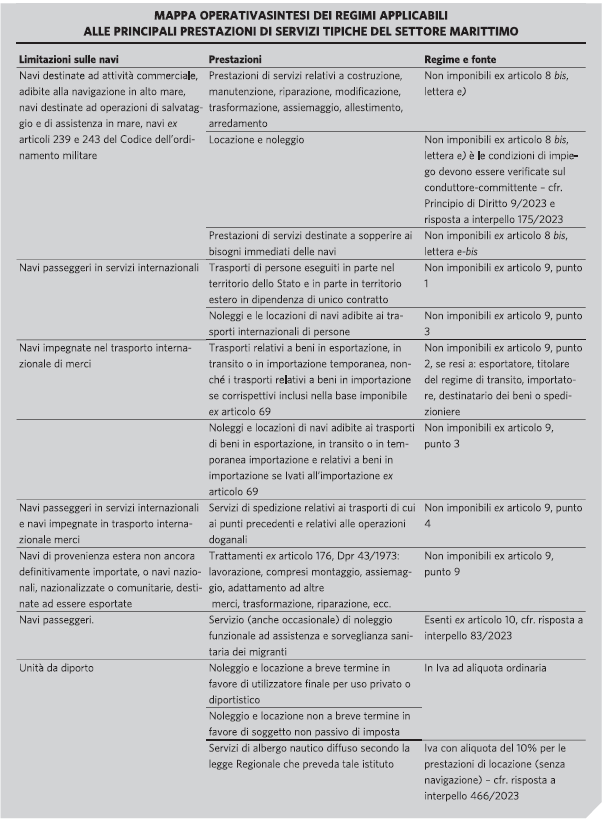

REGIMI IVA NEI SERVIZI TIPICI DELLA BLUE ECONOMY

Stabilita in Italia la territorialità di un'operazione, va individuato se il regime - in reverse - charge o con emissione di fattura rilevante ai fini dell'Iva - sia:

- in Iva con aliquota ordinaria;

- in Iva con aliquota ridotta;

- non imponibile ai sensi degli articoli 8 bis o 0, del Dpr 633/1972;

- esente.